Reforma tributária: o mais rápido possível, defende CNI

As reformas na área de tributação sobre consumo e renda corporativa devem ter como objetivo eliminar distorções, incentivar a produtividade, melhorar a competitividade e buscar maior eficiência na atração e na alocação de recursos para a economia brasileira.

Essa é a conclusão de dois estudos elaborados pela Confederação Nacional da Indústria (CNI) que foram entregues aos candidatos à Presidência da República em 2022.

Entre 2009 e 2019, o Produto Interno Bruto (PIB) do Brasil teve crescimento médio de apenas 0,9% ao ano, enquanto o restante do mundo cresceu, em média, 2,8% no mesmo período.

Nos últimos 11 anos, antes mesmo da crise provocada pela pandemia de Covid-19, o país já não conseguia crescer de forma expressiva, reflexo, principalmente, da dificuldade que as empresas brasileiras têm de competir, segundo o estudo Reforma e tributação do consumo: competitividade e promoção do crescimento.

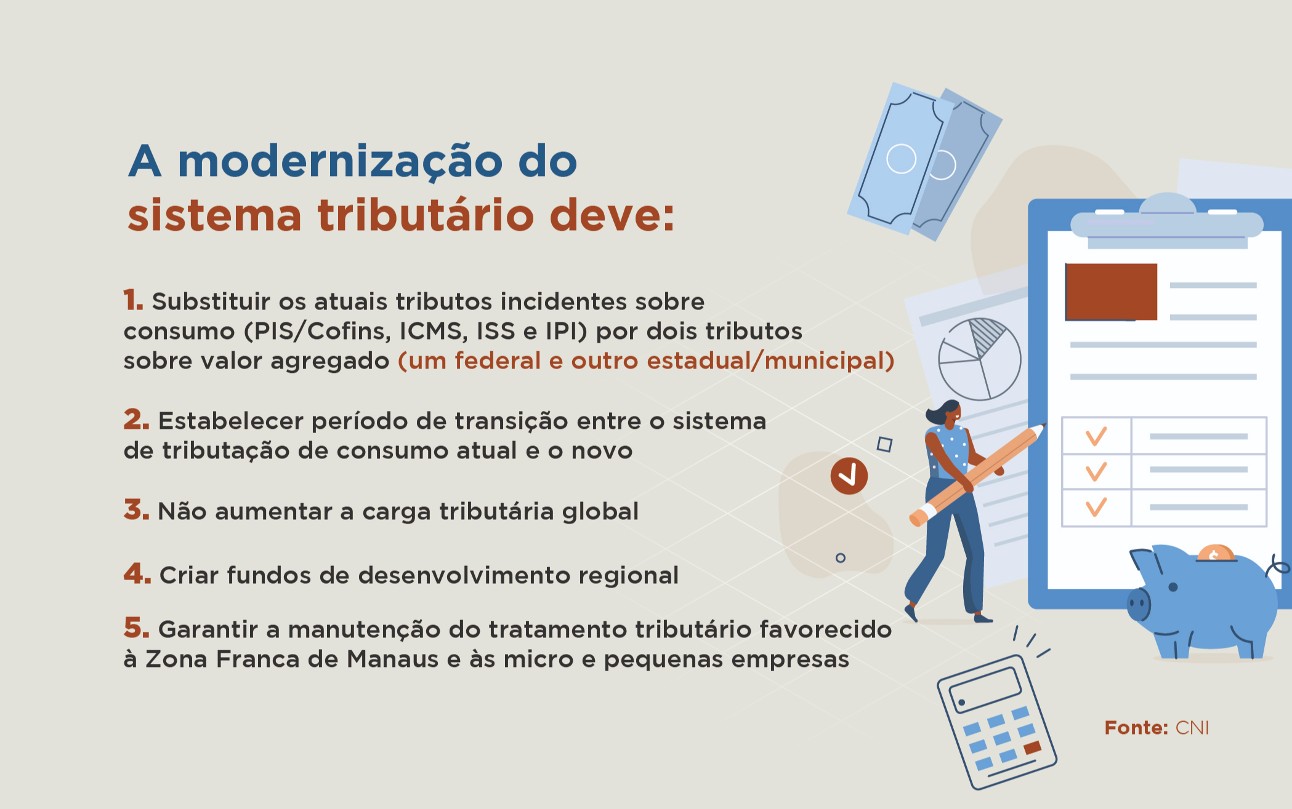

Com o objetivo de estimular o crescimento econômico, a CNI propõe a substituição dos principais tributos incidentes sobre o consumo (PIS, Cofins, ICMS, ISS, IPI e IOF) por um modelo baseado no Imposto sobre Valor Agregado (IVA), com possibilidade de ser dual (um federal e outro subnacional), o que está em sintonia com o texto da Proposta de Emenda à Constituição (PEC) 110, em discussão no Senado Federal.

A principal vantagem do IVA em relação a outros tributos é que, além de ser eficiente do ponto de vista arrecadatório, ele não cria distorções econômicas.

Além disso, o Brasil precisa aperfeiçoar suas regras de tributação da renda das pessoas jurídicas para, num ambiente internacional de competitividade acirrada, atrair mais investimentos e aumentar sua presença em Cadeias Globais de Valor (CGVs), viabilizando, assim, crescimento econômico e ganhos de bem-estar para os brasileiros, conforme conclusão do estudo Tributação da renda corporativa: convergência aos padrões internacionais.

Entre as recomendações do documento estão:

- a redução da alíquota nominal de tributação de pessoas jurídicas (IRPJ e CSLL), para patamar abaixo da média (23%) da Organização para a Cooperação e Desenvolvimento Econômico (OCDE);

- a eliminação do limite de 30% para compensar prejuízos fiscais; e

- o aprimoramento das regras de depreciação de dispêndios de capital (CAPEX) e do instrumento de Juros sobre Capital Próprio (JCP).

Outra medida citada é o incentivo à inovação tecnológica, desonerando a renda do produto da inovação e aperfeiçoando a regra atual de estímulo a esse tipo de investimento.

Mário Sérgio Telles, gerente-executivo de Economia da CNI, afirma que essas duas reformas – da tributação do consumo e do imposto de renda – “são fundamentais do ponto de vista do ganho de competitividade na nossa concorrência com os produtos feitos em outros países, seja na importação, seja na exportação”. Além disso, complementa ele, “as reformas terão o efeito de melhorar a produtividade da nossa economia e a alocação eficiente de recursos.

Tudo isso gerando a aceleração do crescimento econômico”. Conforme o estudo acerca do modelo de tributação sobre o consumo, as deficiências do atual sistema tributário e os prejuízos à economia brasileira, em especial à indústria, deixam claro que é preciso modernizar, com urgência, as regras atuais por meio de uma reforma ampla.

")

Para a CNI, as alíquotas do IVA-Federal e do IVA-Subnacional devem ser uniformes no local onde os bens e serviços serão consumidos. Ou seja, em cada município do Brasil, todos os bens e serviços estarão sujeitos à mesma alíquota.

Na avaliação de José Velloso Dias Cardoso, presidente da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), a adoção do IVA, apenas pela mudança do sistema, levará a um ganho expressivo no PIB.

“O fato de simplificar diminui o custo de conformidade das empresas. Quando você diminui o custo de conformidade, aumenta o dinheiro no caixa delas”

Com isso, continua ele, “as empresas vão crescer, investir e contratar mais”. A mudança, afirma, também reduzirá incertezas jurídicas, uma vez que o sistema atual é “muito confuso”.

, o sistema tributário atual é “muito confuso”")

Romero J. S. Tavares, sócio da PwC e professor de direito tributário internacional, destaca que, no caso das mudanças na tributação sobre renda corporativa, a primeira vantagem seria aumentar a capacidade do Brasil de atrair investimento estrangeiro direto.

Nossa tributação é de 34%, acima da média, de 23%, dos países da OCDE.

“Essa sobrecarga faz com que o Brasil perca atratividade para receber investimento no setor industrial”, comenta. Assim, é necessário “redesenhar a forma como o país tributa a renda das empresas e pensar nesse novo sistema como um todo”. “Não precisamos reinventar a roda, basta seguirmos os padrões internacionais”, resume.

O presidente da Associação Brasileira da Indústria Têxtil e de Confecções (Abit), Fernando Pimentel, lembra que a “disfuncionalidade do sistema tributário brasileiro também gera um enorme passivo fiscal”. “As propostas da indústria vão na direção da desburocratização, de ter os créditos perfeitamente reconhecidos, de eliminar cumulatividade e, com isso, aumentar a competitividade e estimular investimentos”, avalia.

Agência de Notícias da Indústria